천연가스 가격 폭등! 한국가스공사 향후 주가 전망은? (Feat. 실적, 배당금)

최근 천연가스 가격이 급등하면서 한국가스공사 주가가 급상승한 것을 알 수 있는데요,

세계 각국의 친환경 정책 확대 및 천연가스 등 원자재 가격의 인상에 따른 기대감으로 분석되고 있습니다.

오늘은 한국가스공사 주가 및 실적에 대해 알아보는 시간을 갖도록 하겠습니다.

한국가스공사 개요

한국가스공사는 천연가스 도입 및 판매 기업으로서 해외의 천연가스 생산지로부터 LNG를 도입하여 국내의 발전사 및 도시가스사에게 전국 배관망과 탱크로리 등을 통해 공급하고 있는데요,

쿠웨이트 알주르 LNG 터미널 보수매뉴얼 작성사업, 시운전 용역 사업, 모잠비크 마푸토 가스공급사업 참여 등 활발한 해외사업 진출을 하고 있습니다.

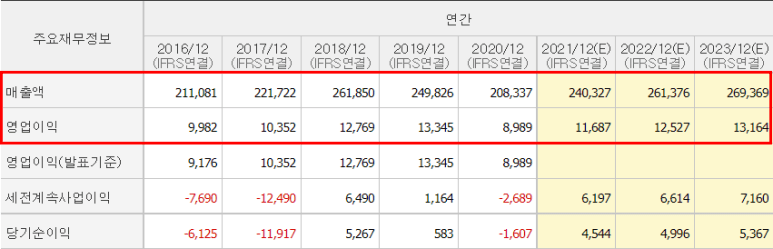

한국가스공사 실적

한국가스공사의 실적을 살펴보면 작년의 경우 20.8조원의 매출액과 8,900억 원의 영업이익을 거두었고 영업이익률은 4.31%를 보이고 있는데요,

올해는 24조 원의 매출액과 1조 1천억 원의 영업이익을 보일 것으로 전망하고 있으며 향후 지속적인 상승흐름이 있을 예정입니다.

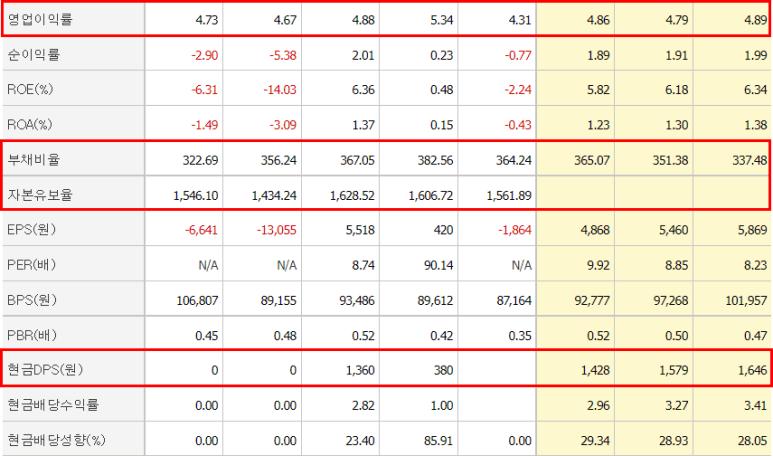

다만 부채비율이 300%가 넘는 수준으로 절대적으로 높은 상황이며, 자본 유보율 역시 지속 감소하고 있는 추세라서 한국가스공사의 재무상태가 썩 좋다고 보기는 어렵다고 판단되고 중장기적인 관점에서 시급히 개선되어야 할 내용이라고 생각됩니다.

더군다나 작년의 경우 EPS 는 -1,864원으로 실질적으로 한국가스공사에서 거둬들인 수익은 거의 없다고 보이며 이로 인해 작년 배당도 진행하지 않은 모습입니다. 올해는 어떤 흐름을 보일지 잘 지켜봐야겠네요.

한국가스공사 향후 주가 전망은?

현재 한국가스공사의 주가는 48,300원으로 앞서 언급한 천연가스 가격의 상승으로 인해 큰 폭으로 상승한 상태이며, 이런 부분들은 당분간 지속될 것으로 보이는데요,

아래의 표와 같이 최근 1년간 천연가스의 가격 트렌드를 살펴보면 현재기준 5.88달러로 연중 전고점을 찍고 있는 상황입니다.

이런 상황은 현재 그린플레이션이라고 해서 친환경 정책이 원자재 가격 인상을 부추겨 인플레이션을 유발한다는 의미의 신조어가 생기고 있는 만큼 원자재 가격의 상승과 더불어 현재 한국가스공사에서 추진하고 있는 수소 신사업 개발로 기업가치가 높아지고 있는 모습이라고 볼 수 있겠습니다.

현재의 주가가 폭등한 모습은 이런 기대감이 어느 정도 선 반영된 것으로 보이며, 항상 강조하는 얘기지만 결국 한 기업의 주가는 실적으로 시작해서 실적으로 끝나는 것이기 때문에 실제 한국가스공사의 실적이 현재 주가를 계속 이어갈지 아니면 또 다른 변동을 가질지 지켜봐야 할 것으로 보입니다.

오늘은 한국가스공사 실적과 향후 주가 전망에 대해 알아봤는데요,

참고로 이 포스팅은 투자를 권하거나 추천하는 글은 아니며, 투자로 인한 책임은 본인에게 있으므로 충분한 공부와 본인만의 투자원칙을 세우고 진행하시길 바랍니다.

'주식 정보 공유하기' 카테고리의 다른 글

| 기관 자금 유입으로 비트코인 급등! 향후 시세는? (Feat. 이더리움, 리플, 에이다, 알트코인 시세 전망) (1) | 2021.10.12 |

|---|---|

| 삼성전자 테슬라 자율주행칩 수주 유력!? 향후 주가 전망은? (Feat. 삼성전자우 주가 배당금 실적) (0) | 2021.10.06 |

| MLCC 수요폭발! 전기차 배터리 관련주 주가 전망은? (Feat. 삼성전기, 삼화콘덴서, 코스모신소재, 대주전자재료 주가 실적은?) (0) | 2021.09.30 |

| 4분기부터 월 1,050원 전기료 인상에 따른 한국전력 향후 주가 전망은? (Feat. 실적 배당금은?) (0) | 2021.09.28 |

| 스페이스X 우주선 발사 성공!? 관련주 주식 주가 전망? (Feat. 테슬라 구글 실적 주가) (0) | 2021.09.23 |