중국 에너지 위기 수혜 기업!? 롯데정밀화학 향후 주가 전망은? (Feat. 실적, 배당금)

롯데정밀화학이 중국 전력난에 따른 경쟁업체의 생산 차질로 반사이익을 볼 것으로 예상되는데요,

증권업계에 따르면 롯데정밀화학은 올해 화학(케미칼) 사업부문의 호조로 2018년 뒤 3년 만에 영업이익 2천억 원을 넘길 것으로 예상하고 있습니다.

롯데정밀화학은 에폭시부원료(EHC)를 비롯한 염소계열 제품을 주력으로 생산하고 있는데 업황이 좋을 뿐만 아니라 중국 경쟁회사의 경영환경 악화로 반사이익을 보고 있는데요,

에폭시부원료(EHC)는 조선산업의 활성화에 따라 도료에 들어가는 에폭시 수요가 늘어나고 있는데 중국 기업들은 석탄을 기반으로 하는 글리세린 공법에 따라 에폭시부원료를 생산하고 있어 프로필렌을 기반으로 하는 롯데정밀화학에 비해 열위에 놓이게 된 상황입니다.

중국은 호주와 정치적 갈등에 따라 석탄 공급이 원활하지 못해 전력난이 심해지고 있는 상황이며, 이에 따라 롯데정밀화학과 경쟁하는 중국기업들이 생산에 차질을 빚고 있는데요,

중국의 에너지별 발전용량 비중에서 석탄이 51.8%를 차지해 압도적으로 높은데다가 중국에서 생산되는 대부분의 석탄이 채굴되는 산시성 인근에 폭우가 쏟아져 중국 내부의 전력난이 장기화될 우려가 큰 상황입니다.

롯데정밀화학 실적과 향후 주가 전망은?

롯데정밀화학의 현재 주가는 89,700원으로 지난 10월 전고점인 10만 원을 돌파한 후 소폭 하락한 상태인데요,

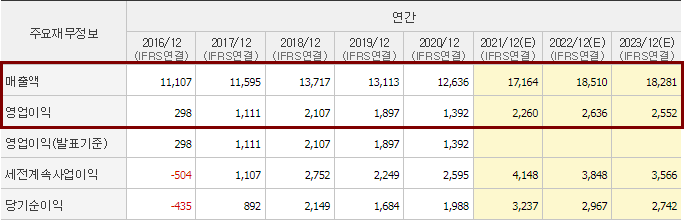

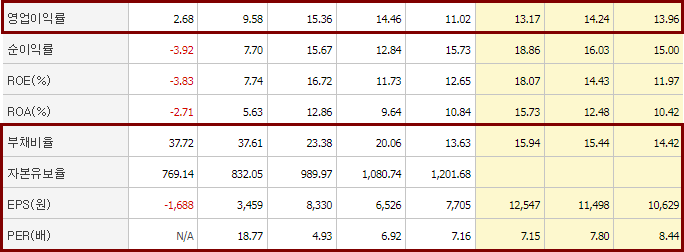

최근 롯데정밀화학의 실적을 살펴보면 작년 기준 1조 2천억 원의 매출과 1,400억 원의 영업이익으로 11.02%의 영업이익률을 보이고 있으며, 부채비율은 13.63%이고 자본 유보율도 1,201.68로 총알이 두둑한 상황입니다. 또한, PER 지수도 7.16으로 매우 양호하다고 볼 수 있는데요, 올해는 1조 7천억 원의 매출과 2,260억 원의 영업이익을 예상하고 있으며, 부채비율도 15% 정도를 예상하고 있습니다.

롯데정밀화학의 작년 배당금은 주당 1,500원으로 2.72%의 수준을 보이고 있으며 올해는 2,000원을 예상하고 있네요.

롯데정밀화학은 이처럼 우호적으로 조성된 경영환경을 최대한 활용해 수소사업과 고부가 소재인 셀룰로스에테르 사업을 키운다는 계획을 세우고 있는데요,

[수소 비전] 롯데, 롯데케미칼 중심 그룹 수소 역량 강화 드라이브

롯데그룹이 수소 산업에 뛰어들기로 했다. ESG경영을 강화하는 동시에 미래 먹거리 사업을 확대하려는 포석이다.롯데그룹은 롯데케미칼을 중심으로 2025년까지 2조원, 2030년까지 누적 4조4000억원

biz.newdaily.co.kr

수소사업과 관련해 암모니아 벙커링(공급) 사업에 진출하기 위해 올해 5월 한국조선해양, HMM, 롯데글로벌로지스 등 국내 해운물류기업과 컨소시엄을 체결했으며, 롯데정밀화학이 암모니아 벙커링 사업에 진출함으로써 현재 90만 톤 수준인 트레이딩 물량이 2025년에는 약 200만 톤까지 늘어날 것으로 추정하고 있습니다.

또한 롯데정밀화학은 건축용과 산업용, 그리고 의학용 고부가 소재로 쓰일 수 있는 셀룰로스에테르에도 힘을 줄 것으로 예상되는데요,

특히 페인트산업은 조선 경기가 살아나면서 호황을 맞을 것으로 예상되고 있습니다.

앞서 언급했지만 롯데정밀화학의 향후 매출과 영업이익 전망은 양호한 수준이고 부채비율과 유보율 또한 좋은 흐름을 보이고 있기 때문에 앞으로 롯데정밀화학의 수소사업의 투자로 인해 더 큰 성장으로의 모멘텀이 될지 기대가 되는 부분입니다.

참고로 이 포스팅은 투자를 추천하는 글은 아니며, 투자는 본인 스스로의 원칙을 세우고 진행하시길 바랍니다.

'주식 정보 공유하기' 카테고리의 다른 글

| LFP 배터리 수요 증가! 관련주 전망은? (Feat. 파워넷, 서진오토모티브, 씨아이에스 주가 실적) (0) | 2021.11.11 |

|---|---|

| 비철금속 시세 급등! 관련주 향후 전망은? (Feat. 고려아연 풍산 주가 실적 배당금) (0) | 2021.11.03 |

| 조선 빅3 (한국조선해양 삼성중공업 대우조선해양) 카타르 수주 100척! 향후 실적 주가 전망은? (0) | 2021.10.14 |

| 기관 자금 유입으로 비트코인 급등! 향후 시세는? (Feat. 이더리움, 리플, 에이다, 알트코인 시세 전망) (1) | 2021.10.12 |

| 삼성전자 테슬라 자율주행칩 수주 유력!? 향후 주가 전망은? (Feat. 삼성전자우 주가 배당금 실적) (0) | 2021.10.06 |